碧桂园股票交易策略:2021.9.15 从技术图形上看,前几日我们预期股价终于站上60日均线了,但是看跌氛围不减,建议仅在60日均线之上做多单交易。如果再次跌破60日均线,注意股价回落风险。今日盘面放量下挫,跌破下方所有支撑,建议多单回避,不要轻易抄底。从基本面来看,整体房地产行业公司股价均大幅回落,行业业绩见顶趋势明显,不建议长期持有。

2021.9.15 高盛发表研究报告,指中国政府正致力为房地产行业在短期内去杠杆化,并带来流动性压力,相信最坏情况下,在2023年上半年所有公司达成“三条红线”的情况下,将会削减18万亿元人民币债务,意味在2022及23年,除物业销售需达至15-16万亿元人民币外,行业需要额外17万亿元人民币的现金流入。

该行指,相信行业杠杆集中在上层企业,因应该部份企业在上升周期下增长较快,在大型发展商违约的情况下,将进一步推高系统性风险。

该行又指,目前投资者关心政府将如何管理去杠杆的过程。因应大型发展商违约风险增加,相信政府或将有信贷宽松的政策,如在购地贷款方面,但同时政府的目标是令房地产价格和房地产建筑活动会温和下降,降2022年物业价格预测至跌5%(原预测持平),预期行业在2021至23年盈利的年复合增长率将为9%。

高盛几乎全线下调内房股目标价,并将碧桂园(2007.HK)评级由“买入”降至“沽售”,融创(1918.HK)评级由“买入”降至“中性”。

碧桂园9月3日晚间发布8月营运数据,8月份,公司连同其合营公司和联营公司共实现归属公司股东权益的合同销售金额约452.1亿元,比上年同期的609.3亿元下降25.8%;比上月同期的542.8亿元下降16.71%。实现归属公司股东权益的合同销售建筑面积约550万平方米,上年同期为712万平方米,7月约为650万平方米。

碧桂园8月24日在港交所公告称,上半年实现总收入约为2349.3亿元,去年同期1849.57亿元;公司股东应占核心净利润约为152.2亿元,同比增长4.2%;上半年摊薄后每股盈利0.68元,去年同期0.63元。

派发中期股息每股人民币20.98分(股东可选择以现金及╱或股份收取)。 中期派息总额同比增长4.2%,占公司股东应占核心净利润总额的31.0%。

截 至2021年6月30日,集团总借贷下降至约3,242.4亿元,净借贷比率 49.7%,相比去年底下降了5.9个百分点,加权平均借贷成本为5.39%,相较2020年 12月31日下降了17个基点。

股票代码:02007.HK

员工人数:93899

公司网址:www.countrygarden.com.cn

核 数 师 :罗兵咸永道会计师事务所

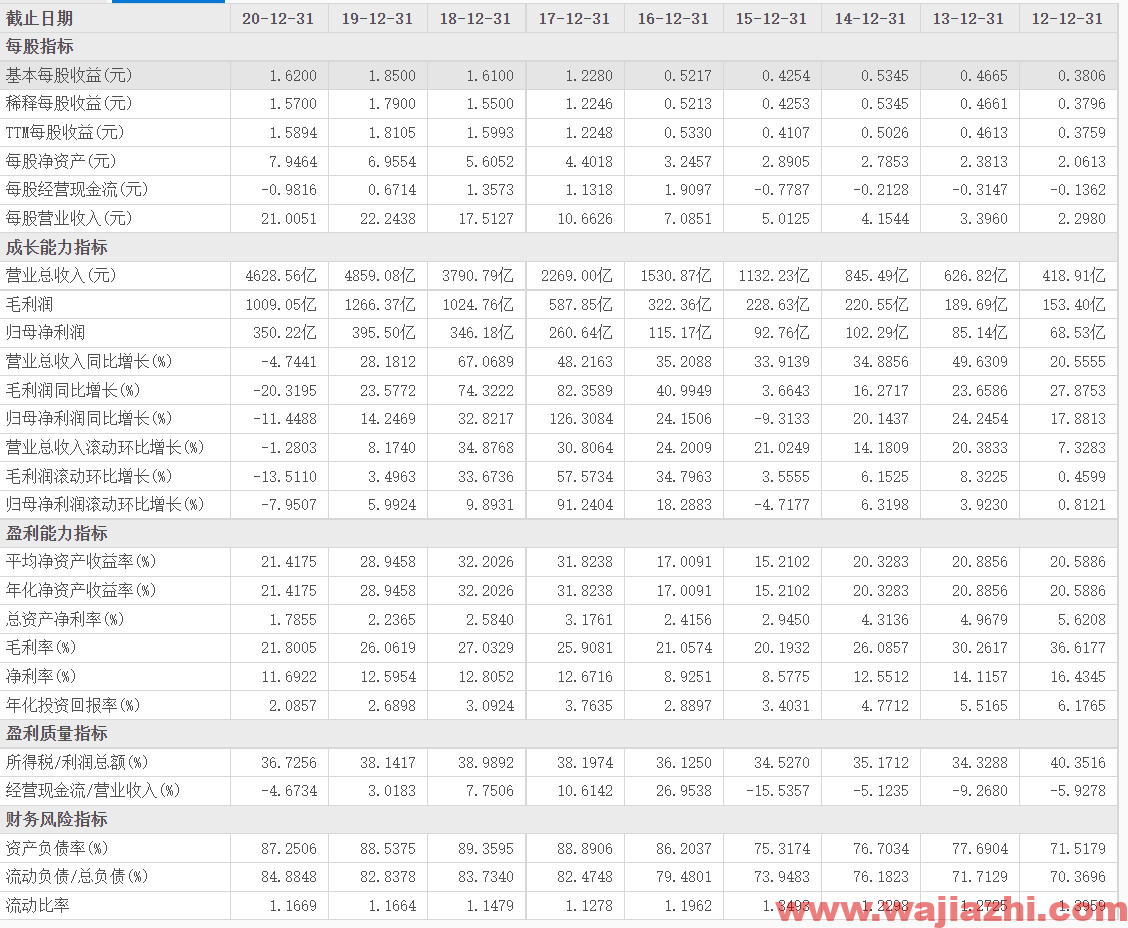

最近9年主要财务数据

碧桂园控股有限公司是一家投资控股公司,主要从事销售物业业务。公司通过五个业务部门运营:房地产开发部、建筑装修及装饰部、物业投资部、物业管理部和酒店经营部。公司的子公司包括武汉碧桂园联发投资有限公司、句容碧桂园房地产开发有限公司和滁州碧桂园房地产开发有限公司。

碧桂园集团,即碧桂园控股有限公司(股份代号:02007.HK),总部位于广东省佛山市顺德区,是中国最大的新型城镇化住宅开发商。采用集中及标准化的运营模式,业务包含物业发展、建安、装修、物业管理、物业投资、酒店开发和管理、以及现代农业、机器人;碧桂园提供多元化的产品以切合不同市场的需求。各类产品包括联体住宅及洋房等住宅区项目以及车位及商铺,同时亦开发及管理若干项目内的酒店,提升房地产项目的升值潜力。除此之外,同时经营独立于房地产开发的酒店,2019年全年销售金额7715亿元,居中国房地产行业第一位。

2007年4月20日,碧桂园集团在香港联交所挂牌上市 。2017年首次跻身《财富》世界500强第467位,2020年位列第147位 。从2019年初开始,碧桂园将现代农业以及机器人确立重点发展的两大新业务 。2019年8月,入选2019年中国最佳董事会50强。 “一带一路”中国企业100强榜单排名第11位。2019年12月,碧桂园集团入选2019中国品牌强国盛典榜样100品牌。2019年12月18日,人民日报发布中国品牌发展指数100榜单,碧桂园排名第15位。2020年,碧桂园要打造围绕地产主业的高科技产业版图,包括博智林机器人、现代农业、碧优选以及机器人餐厅。